Goldman Sachs: Ανεβάζει τον πήχη της κερδοφορίας της Coca Cola HBC

ΧΡΟΝΟΣ ΑΝΑΓΝΩΣΗΣ 3 '

ΧΡΟΝΟΣ ΑΝΑΓΝΩΣΗΣ 3 '

Notice: Undefined variable: ad_code in /var/www/vhosts/stage.pagenews.gr/httpdocs/wp-content/themes/pagenews_vw/functions.php on line 120

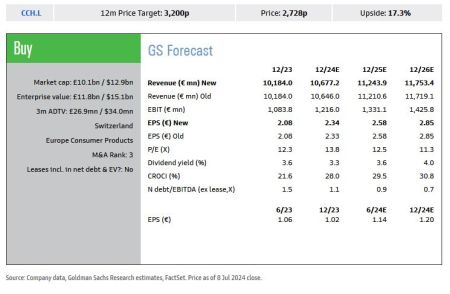

Στα 2,34 ευρώ ανεβάζει την εκτίμησή της για τα κέρδη ανά μετοχή της Coca Cola HBC η Goldman Sachs, ενώ για το 2025 και το 2026 διατηρεί την πρόβλεψη για τα 2,58 και 2,85 ευρώ αντίστοιχα.

Όπως αναφέρει η Goldman Sachs, αναμένει ότι η Coca Cola HBC θα προσφέρει +12,1% οργανική αύξηση πωλήσεων το δεύτερο τρίμηνο του τρέχοντος έτος, ενώ ένας συνδυασμός συνεχιζόμενης ισχυρής τιμολόγησης, ευνοϊκού μείγματος και μόχλευσης όγκου, παράλληλα με τη χαλάρωση του πληθωρισμού COGS θα οδηγήσει σε +14,1% οργανική αύξηση EBIT το α’ εξάμηνο, πολύ πάνω από τη συναίνεση για το +8,4%.

Αυτό συνεπάγεται αύξηση του περιθωρίου EBIT κατά 15 μ.β. το 1ο εξάμηνο, σε σύγκριση με τη συναίνεση για συρρίκνωση 50 μ.β., την οποία η Goldman Sachs θεωρεί πολύ χαμηλή.

Η τιμολόγηση θα μπορούσε να εκπλήξει

Κατά την Goldman Sachs, η συναίνεση της αγοράς υποτιμά την ισχύ της τιμολόγησης της Coca Cola HBC. Αναμένει +10,3% στο λόγο τιμή/μίγμα στο δεύτερο τρίμηνο, πολύ πάνω από αυτό που εκτιμάται.

Επιπλέον, ένας συνδυασμένος αντίκτυπος της τιμολόγησης +66% στη Νιγηρία και +35% στην Αίγυπτο θα οδηγήσει κατά την άποψη των αναλυτών σε +16,7% NSR στις αναδυόμενες αγορές.

Παράλληλα με την ισχυρή τιμολόγηση, η Goldman Sachs αναμένει σταθερή αύξηση όγκου +1,7%. Εν μέρει αντισταθμισμένο από τις πιέσεις του συναλλάγματος, οι αναφερόμενες πωλήσεις θα αυξηθούν +4,2% σύμφωνα με τις εκτιμήσεις της.

Σε ελκυστική αποτίμηση

Η Goldman Sachs επαναλαμβάνει την σύσταση «Αγορά» (buy) για την Coca Cola HBC ενόψει της ανακοίνωσης των αποτελεσμάτων στις 7 Αυγούστου. Αν και η συναίνεση συνεπάγεται ήδη αναβάθμιση στην κορυφαία καθοδήγηση της τάξης του 6-7%, πιστεύει ότι η οργανική συναίνεση EBIT στο +9,9% είναι πολύ χαμηλή.

Η μετοχή συγκαταλέγεται μεταξύ των προτιμώμενων τίτλων της Goldman Sachs, καθώς επωφελείται από: 1) το μερίδιο αγοράς 55% που οδηγεί στην τιμολογιακή ισχύ. 2) τη χαλάρωση του πληθωρισμού και 3) το βελτιωμένο καταναλωτικό σκηνικό σε συνδυασμό με ευνοϊκές καιρικές συνθήκες σε Ελλάδα, Ιταλία και Κεντρική και Ανατολή Ευρώπη.

Διαβάστε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο

-

Οι πιτσαρίες βάζουν «γκολ» λόγω Euro 2024 – Τουλάχιστον 30% πάνω τα έσοδα

-

Porsche: Επισπεύδει τη διακοπή παραγωγής μοντέλου με κινητήρα εσωτερικής καύσης

-

Μια συγχώνευση στον χώρο του θεάματος «γεννά» μια εταιρεία αξίας 28 δισ. δολαρίων

-

ΟΛΠ: Μέρισμα – ρεκόρ στα 1,34 ευρώ μεικτά ανά μετοχή

-

JP Morgan: Αναβαθμίζει τη σύσταση του ΟΤΕ – Στα 17,30 ευρώ η τιμή στόχος

-

Carlsberg: Συμφωνία ύψους 4,2 δισ. δολαρίων για την αγορά της εταιρείας αναψυκτικών Britvic

Το σχόλιο σας